Input Económico

Empresas e Projetos AEP

A Carga Fiscal: Baixar para se Subir!

A estabilidade é um fator fundamental para que os empresários possam fazer um planeamento da atividade da sua empresa e, em particular, saberem com o que podem contar ao nível dos custos que irá incorrer no desenvolvimento dessa mesma atividade.

O aproximar de um novo ciclo político que emana dos resultados de um ato eleitoral traz, por si só, a incerteza quanto a um certo número de variáveis com que um empresário se tem de deparar. E, independentemente das preferências partidárias e/ou ideológicas com que cada um se identifica, uma coisa é certa: não há nenhum empresário que não defenda a descida da carga fiscal!

Por definição ideológica, o imposto é “uma prestação pecuniária, coativa e unilateral, exigida por um ente público, com a finalidade de obtenção de receita”. Do ponto de vista empresarial, imposto é a subtração de um rendimento que resulta do trabalho e da poupança.

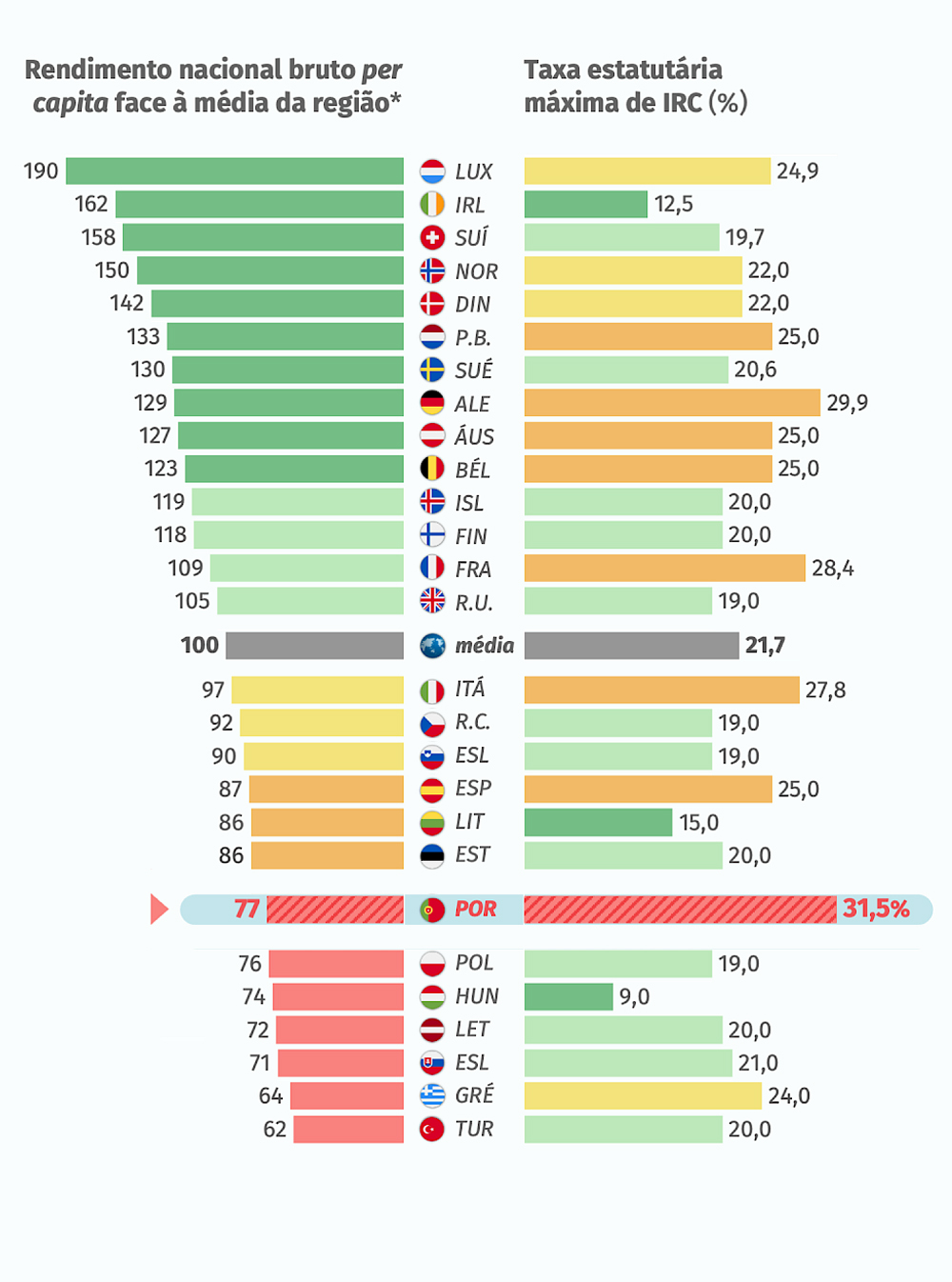

No início de março deste ano, Portugal terá mais um ato eleitoral do qual deverá sair um novo Governo para uma nova legislatura e, focando a nossa perspetiva no ponto de vista fiscal, importa defender uma alteração profunda no panorama da tributação às empresas, uma vez que, de acordo com o ranking da competitividade fiscal de 2023 da Tax Foundation e do Instituto +Liberdade, o imposto sobre as empresas (IRC) em Portugal é o segundo mais elevado entre todos os 38 países que compõe a OCDE, em que a taxa estatutária máxima pode chegar aos 31,5% (em Portugal, aos 21% de IRC aplicado aos negócios residentes, somam-se a derrama municipal de 1,5% e a derrama estadual que pode atingir os 9%). Só a Colômbia supera Portugal com uma taxa máxima de 35%, sendo que a média combinada do imposto da OCDE é de 23,6%, enquanto a taxa combinada para os países europeus da OCDE é de 21,7%.

No início de março deste ano, Portugal terá mais um ato eleitoral do qual deverá sair um novo Governo para uma nova legislatura e, focando a nossa perspetiva no ponto de vista fiscal, importa defender uma alteração profunda no panorama da tributação às empresas, uma vez que, de acordo com o ranking da competitividade fiscal de 2023 da Tax Foundation e do Instituto +Liberdade, o imposto sobre as empresas (IRC) em Portugal é o segundo mais elevado entre todos os 38 países que compõe a OCDE, em que a taxa estatutária máxima pode chegar aos 31,5% (em Portugal, aos 21% de IRC aplicado aos negócios residentes, somam-se a derrama municipal de 1,5% e a derrama estadual que pode atingir os 9%). Só a Colômbia supera Portugal com uma taxa máxima de 35%, sendo que a média combinada do imposto da OCDE é de 23,6%, enquanto a taxa combinada para os países europeus da OCDE é de 21,7%.

Por outro lado, e se consideramos que o rendimento nacional bruto em Portugal é 23% inferior à média dos 27 países europeus da OCDE e que Portugal é o 7.º país mais pobre desta região e o que tem a taxa estatutária máxima de IRC mais elevada, parece uma inevitabilidade (ou mesmo uma fatalidade!) que as assimetrias entre Portugal e esses países continuem a aumentar e que ficaremos com um fosso de desenvolvimento cada vez maior, na cauda da Europa.

A título de exemplo, todas as economias da Europa de Leste pertencentes à OCDE têm taxas estatutárias abaixo da média europeia e são essas as economias com as quais Portugal cada vez mais concorre. Irlanda, Lituânia e Hungria são os países que têm as taxas estatutárias de IRC mais baixas e, desses países de Leste, a Eslováquia é o que tem a taxa mais elevada, mas não passa de 21%, mais de 10 pontos percentuais abaixo de Portugal.

Ou seja, se não fosse já suficiente Portugal ser dos países mais pobres da OCDE, ainda é aquele que tem uma carga fiscal mais elevada, o que, de forma conjugada, penaliza fortemente as nossas empresas ao nível do posicionamento no mercado internacional.

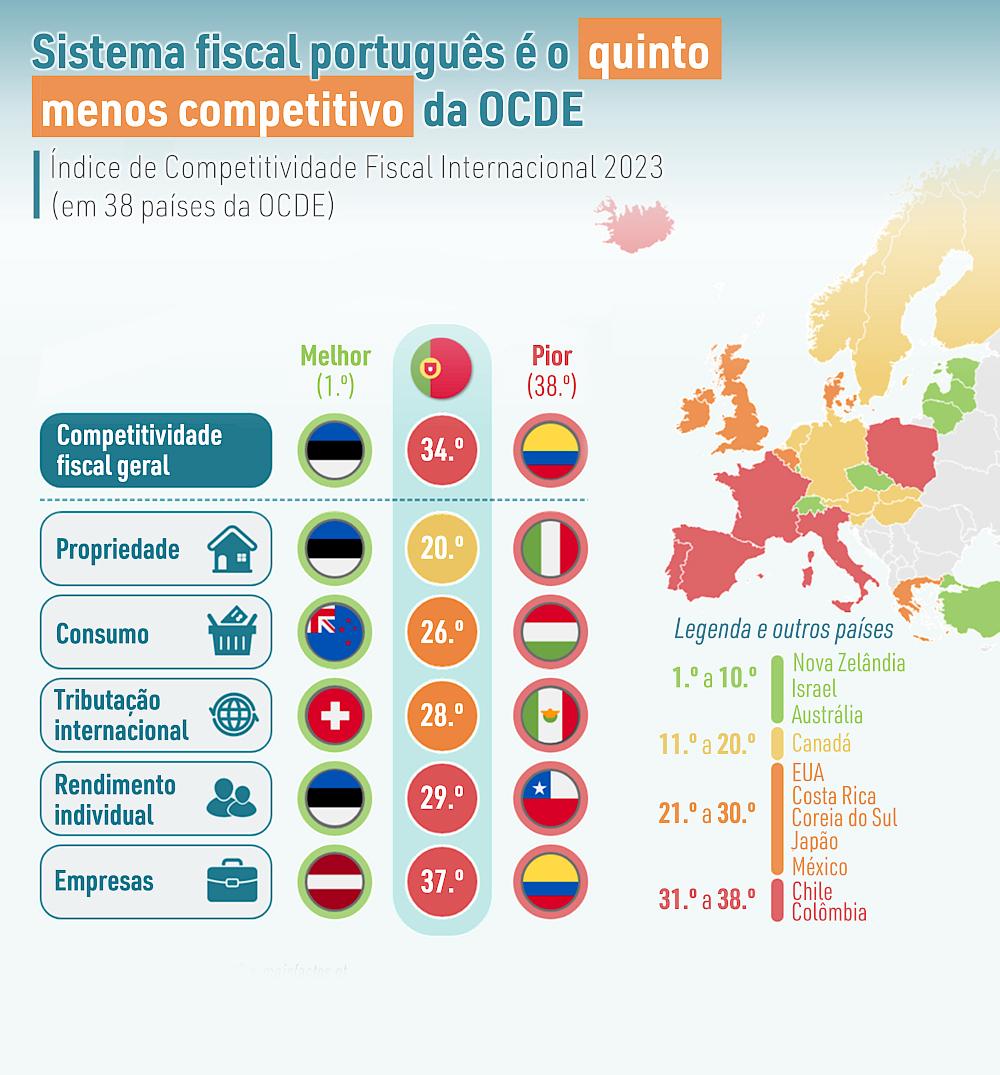

Não se pretendendo neste artigo analisar com detalhe outros tipos de tributação fiscal, importa ainda assim referir que a tributação ao nível dos rendimentos singulares (salários e pensões), do consumo, da propriedade e tributação internacional é igualmente das mais altas da OCDE, o que implica, necessariamente, que a economia Portuguesa tenha de se superar para competir com a de outros países por força da baixa competitividade do nosso sistema fiscal, que é o quinto pior classificado nas cinco áreas fiscais mencionadas e, conforme referido, ao nível das empresas, é o segundo pior!

Não se pretendendo neste artigo analisar com detalhe outros tipos de tributação fiscal, importa ainda assim referir que a tributação ao nível dos rendimentos singulares (salários e pensões), do consumo, da propriedade e tributação internacional é igualmente das mais altas da OCDE, o que implica, necessariamente, que a economia Portuguesa tenha de se superar para competir com a de outros países por força da baixa competitividade do nosso sistema fiscal, que é o quinto pior classificado nas cinco áreas fiscais mencionadas e, conforme referido, ao nível das empresas, é o segundo pior!

Apesar das sucessivas revisões da política fiscal e das reformas implementadas, Portugal continua a apresentar uma elevada “complexidade do imposto”, sendo o segundo país com mais taxas separadas de IRC (quatro diferentes taxas), empatado com a Coreia do Sul, sendo apenas superado negativamente pela Costa Rica, com cinco tipos de taxas.

Poderá parecer esta análise mais uma repetição de lamentos que, reiteradamente, os nossos empresários vêm fazendo mas, no essencial, pretende abordar e trazer à colação uma problemática estrutural da economia nacional que enfraquece a sua competitividade perante o exterior e que, sucessivamente, os vários Governos não têm conseguido reverter.

Era importante, de uma vez por todas, assistir a uma inflexão na forma como essas “prestações pecuniárias, coativas e unilaterais, exigidas por um ente público, com a finalidade de obtenção de receita” são aplicadas às empresas, sob pena de, se tudo assim continuar, o tecido empresarial português ficar cada vez mais debilitado e menos competitivo.

Benjamim Franklim popularizou a expressão de que “nada é mais certo neste mundo do que a morte e os impostos”, mas que não sejam os segundos a tirar-nos tanta qualidade de vida!

Baixassem os impostos e quanto subiria a nossa competitividade!